发布日期:2024-12-21 21:20 点击次数:130

国金证券股份有限公司赵中平,杨欣,杨雨钦,龚理近期对海澜之家进行研究并发布了研究报告《城市奥莱,海澜之家的下一站?》,本报告对海澜之家给出买入评级,认为其目标价位为7.60元,当前股价为6.49元,预期上涨幅度为17.1%。

海澜之家(600398)

前言

本篇公司研究报告针对市场最为关心的京东奥莱项目做前瞻研究。一方面,立足折扣零售,分析新业态成败的制胜点;另一方面,拆解新业务合作模式并测算潜在空间。

投资逻辑:

1)折扣零售向纵深化演绎,奥莱逆势领跑。美日折扣零售诞生于经济下行期,根据智研咨询,2023年中国折扣规模1.8万亿,占比社零总额3.8%,供(滞销)需(不足)双驱带动质价比成为主流消费趋势。本轮折扣零售始于零食量贩店,逐渐向传统零售深刻演绎。根据奥莱领袖,2023年中国拥有239家奥莱,销售额1600亿元,占比折扣零售9%,同比增长近10%,领跑其他零售业态。通过唯品会、TJX、荟品仓、寺库等正反面案例复盘,我们认为奥莱作为软折扣,难点在于高货值货源的正品性、充足性和折扣度,最终达成渠道价值的沉淀,实现高复购、高客户价值和高周转。

2)何以比肩TJX?2024年上半年公司增持控股斯搏兹,发力FCC(阿迪正价店)和京东奥莱(城市奥莱集合店),加码运动服饰和折扣零售。京东奥莱和TJX同属品牌折扣集合店,京东奥莱集齐多方力量、风险收益共担共享。公司与购物中心、京东建立深厚合作关系,同时链接到其他品牌方。软折扣的关键点——货源,来自于其他品牌方的库存,主要采用可退货模式,商品阈值涵盖轻奢、大众品牌,满足寻宝消费体验。相较TJX,京东奥莱轻资产,资金周转快且盈利高,未来高坪效可期。

3)增长空间?FCC远期空间达57亿元,对应2023年营收/归母净利润增幅26%/15%,店效看齐中部体育零售商280万元、开店空间参考安踏&李宁门店以及阿迪开店指引接近1500家。京东奥莱远期空间达120亿元,对应2023年营收/归母净利润增幅56%/40%,店效看齐TJX0.7亿元、开店空间采用城市等级配比约150家。

盈利预测、估值和评级

公司业务多元成长,坐稳休闲男装龙头地位、海外拓展有为、FCC进入成长快车道,京东奥莱轻资产模式跑通后有望贡献明显增量。预计2024-2026年实现营收210/247/272亿元,同比-2.24%/17.48%/10.19%,归母净利润23/27/30亿元,同比-22.49%/18.01%/11.90%,分部估值后对应2025年14倍PE,目标价7.60元,首次覆盖,给予“买入”评级。

风险提示

品牌招商、团队管理和战略方合作变动、竞争加剧、应付账款周转天数偏高和存货跌价偏低等风险。

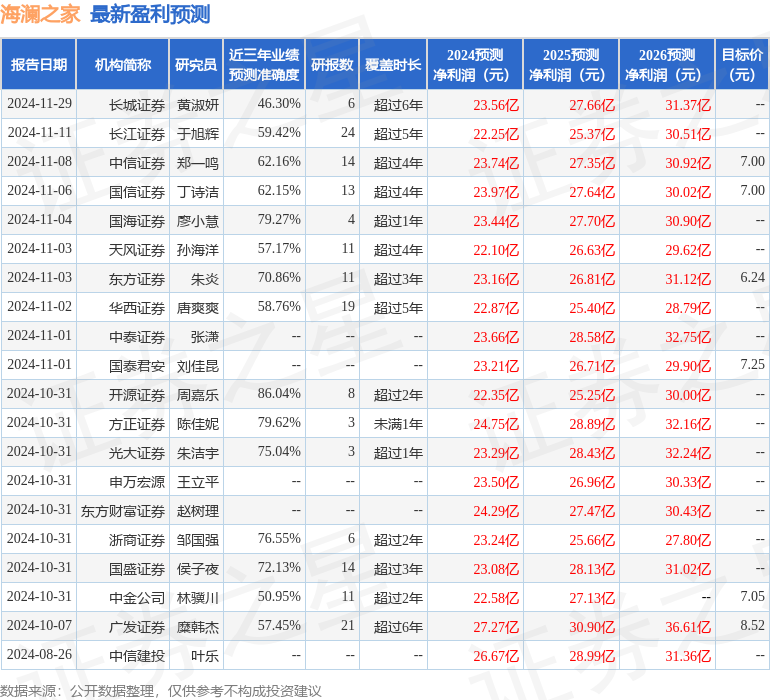

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达86.04%,其预测2024年度归属净利润为盈利22.35亿,根据现价换算的预测PE为13.81。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

最新盈利预测明细如下:

据数据宝,根据上市公司披露的截至3月20日最新股东户数,相比上期(3月10日)股东户数下降的有222只,股东户数下降且降幅超10%的有12只,筹码呈现集中。股东户数降幅最多的是东山精密,最新股东总户数为7万户,较上期(3月10日)下降2.44万户,降幅为25.84%,降幅创2021年12月31日以来新高。从资金面来看互联股票配资平台,3月10日以来,70只筹码集中股获得杠杆资金净流入,其中东山精密、中兵红箭、中简科技、宏创控股、北京君正的杠杆资金净流入额居前;东山精密的净流入额居首,达10.7...

据数据宝,根据上市公司披露的截至3月20日最新股东户数,相比上期(3月10日)股东户数下降的有222只,股东户数下降且降幅超10%的有12只,筹码呈现集中。股东户数降幅最多的是东山精密,最新股东总户数...

近日,舍得酒业股份有限公司披露2024年年度报告。年报显示,舍得酒业2024年实现营业收入53.57亿元股票融资利好,归属于上市公司股东的净利润3.46亿元。 同时,舍得酒业还公告了2024年度利润分...

朱珠甩掉法拉利总裁炒股杠杆交易平台,嫁给普通人,这一操作究竟是真牛还是只在演潇洒? 十年前的意甲决赛现场,她那惊人一吻瞬间将朱珠推上了全球热搜的顶端。照片中,法拉利总裁埃尔坎抱着这位中国姑娘,热吻得无...

截至2025年3月21日收盘,晶华新材(603683)报收于11.28元,下跌6.62%炒股票杠杆,换手率6.09%,成交量15.77万手,成交额1.82亿元。 当日关注点交易信息汇总:3月21日晶华...